お役立ちコラム

9.52023

法定相続人と相続分について基本的な知識を分かりやすく解説

相続とは、「人の死亡によって開始し、その人に帰属していた一切の権利義務を相続人へ承継させる制度」です。

人はいつか死を迎えます。

その人が持っていた財産や負債は相続人が引き継ぎます。

遺された家族が、住んでいた家を引き継げないと困りますよね。

今回は相続の基礎知識について分かりやすく解説していきます。

1.相続人とは

相続人とは、亡くなられた方の財産を引き継ぐ人のことです。

亡くなった人を「被相続人(ひそうぞくにん)」、財産を受け継ぐ人を「相続人」といいます。

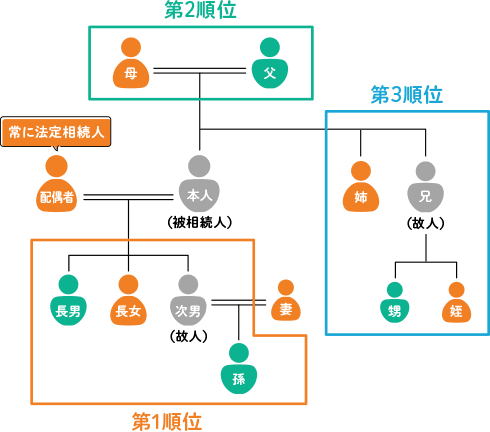

相続人になることができる者及びその順位は法律で定められており、「法定相続人」といいます。

| 配偶者 | 配偶者は、常に相続人となります。 |

| 第1順位

被相続人の直系卑属 |

被相続人の子です。 子には、胎児、嫡出子、非嫡出子、養子、代襲相続の孫、ひ孫などが含まれます。 |

| 第2順位

被相続人の直系尊属 |

被相続人の父母、祖父母です。

被相続人に子がいない場合は父母が、父母がいない場合は祖父母が相続人となります。父母のどちらかがいる場合は、祖父母は相続人になれません。 |

| 第3順位

被相続人の兄弟姉妹 |

被相続人に直系卑属も直系尊属もいない場合には、兄弟姉妹が相続人となります。 |

相続人となることが出来る人は法律により定められていますが、相続人が存在しない場合もあります。相続人が死亡していたり、生存していても排除、欠格事由のため相続権を失った場合などが該当します。

このような場合、相続人の子や孫が相続人に代わって相続することができる制度があります。この制度を「代襲相続」といいます。

2.相続財産とは

相続する財産は、相続開始の時に被相続人の財産に属した一切の権利義務ということになります。

ただし、被相続人の一身に専属するものは相続財産には含まれません。被相続人の一身に専属するものとしては、現在以後の扶養請求権などがあります。

その他、祭具(仏壇など)、墳墓(墓地、墓碑)などの祭祀財産は相続財産に含まれません。

相続財産は、プラスの財産である積極財産とマイナスの財産である消極財産に分けることができますが、主なものは下記のとおりです。

| 積 極 財 産 | 消 極 財 産 |

| ・不動産(土地・建物) ・現金・預金・小切手 ・株式・社債・証券 投資信託 ・自動車 ・貴金属・ゴルフ会員権・書画骨董など・・・ |

・借金

・買掛金 ・未払金 ・住宅ローン など・・・ |

3.法定相続分について

| 相続人 | 相続分 | |

| 配偶者と子が相続人のとき | 配偶者 | 2分の1 |

| 子 | 2分の1 | |

| 配偶者と直系尊属が相続人のとき | 配偶者 | 3分の2 |

| 直系尊属 | 3分の1 | |

| 配偶者と兄弟姉妹が相続人のとき | 配偶者 | 4分の3 |

| 兄弟姉妹 | 4分の1 | |

当事務所では、遺言書作成のサポートを行っております。お気軽にお問い合わせください。

東京都台東区で「お困りごとを解決する」行政書士をしております。

遺言・相続・医療法人設立・建設業許可・会社設立などのご相談を承っております!

関連記事

-

2024.9.10

夫婦の将来設計に!夫婦間相互遺言で安心な老後を

-

2024.1.17

相続 は誰に相談する?ケース別のおすすめ相談先を解説!

-

2025.5.13

遺言書にどれだけの強制力 がある?

-

2024.12.19

これを読めばスッキリ!配偶者居住権に関するよくある質問